+250 тис. м³ деревини щокварталу: ДП «Ліси України» суттєво збільшує пропозицію лісопродукції!

Наступного тижня стартують основні квартальні торги деревиною на ІІ квартал 2026 року.

Заклик ринку до збільшення пропозиції з боку лісівників почуто: плануємо виставити на торги понад 1,5 млн м³ лісопродукції, що на 250 тис. м³ більше, ніж зазвичай.

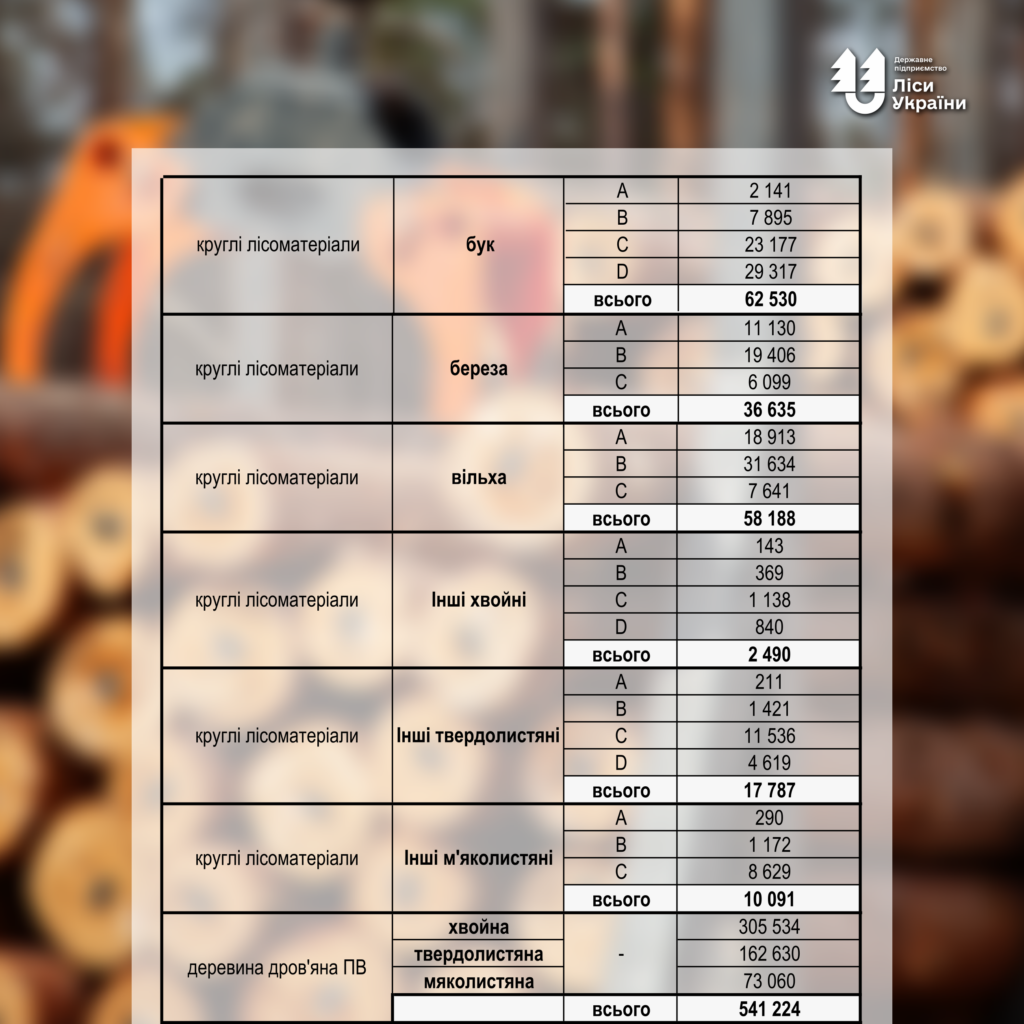

Пропозиція за ключовими сегментами:

– лісоматеріали круглі соснові – 820 тис. м³ (+100 тис. м³);

– лісоматеріали круглі дубові – 100 тис. м³ (+5 тис. м³);

– лісоматеріали круглі березові, вільхові – 100 тис. м³ (+25 тис. м³);

– деревина дров’яна хвойна – 550 тис. м³ (+120 тис. м³).

Стартові ціни сформовані з урахуванням пропозицій деревообробного бізнесу на рівні стартових цін І кварталу 2026 року (+8% до індексу споживчих цін). Фактично це відповідає стартовим цінам IV кварталу 2025 року.

Загалом на ІІ квартал заплановано постачання 3,3 млн м³ необробленої деревини:

– аукціонні торги – 2,3 млн м³ (квартальні контракти та форвардні контракти, укладені ще в грудні 2025 року);

– соціальна сфера, домогосподарства, сфера оборони – 1 млн м³.

Сьогодні ДП «Ліси України» повністю задовольняє потреби ринку. На складах підприємства в наявності 851 тис. м³ деревини. Протягом 2025 року деревообробний бізнес постійно просив про додатковий ресурс, закликаючи до масштабного збільшення заготівлі. Зі свого боку лісівники нагадували, що в попередні роки ринок не викуповував запропоновані обсяги. Де гарантія, що це не повториться знову?

Цього ж року ситуація дійсно змінилася: реалізація промислових дров відбувається за графіком, у сегменті «вільха/береза» — навіть із його випередженням, але за деякими іншими видами продукції клієнти вибирають законтрактовані обсяги з відставанням (загалом ідеться про 180 тис. м³).

Проте «Ліси України» продовжують нарощувати заготівлю, адже більшість клієнтів запевняє, що складнощі є тимчасовими. Попит на зовнішніх ринках залишається високим, курс євро зростає, що позитивно впливає на експорт. Бізнес знаходить варіанти вирішення питань енергозабезпечення та логістики.

Але реальну ситуацію побачимо на торгах ІІ кварталу. Поки що найімовірніший сценарій — стабілізація цін на рівні кінця минулого — початку цього року.